细节之处配资炒股门户网站,彰显本质!

纵观整个半导体产业体系,中游的晶圆代工与IC设计占据着最高的价值比例,约达35%,紧随其后的则是上游设备环节。

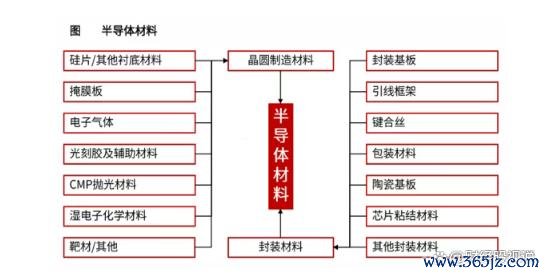

在半导体材料领域,尽管其价值占比不足5%,但其重要性却不容小觑。

集成电路制造以及封测流程中的每个细分环节,都依赖电子特气、光掩模、溅射靶材、引线框架等各类耗材,所涉品类极为繁杂。

在这众多细分市场之中,涌现出诸多行业隐形冠军。

以安集科技为例,其为抛光液领域的领军企业;南大光电在ArF光刻胶方面具备显著优势;鼎龙股份则是国内规模最大的抛光垫制造商;华特气体的光刻气产品成功打入ASML供应链体系。

江丰电子作为溅射靶材行业的龙头,其超高纯金属溅射靶材产品在国内市场占有率位居首位,在全球市场也排名第二。

按照原材料类型划分,靶材可分为单质金属/非金属靶材、合金靶材以及陶瓷化合物靶材三大类别。

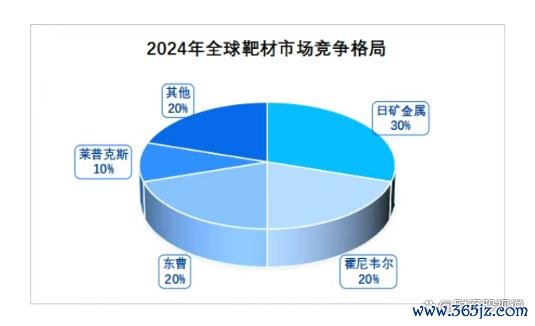

尽管该行业存在较高的进入壁垒,全球市场份额大多被日矿金属、霍尼韦尔等海外企业所占据,但江丰电子凭借强大实力,在超高纯金属溅射靶材领域赢得了一席之地。

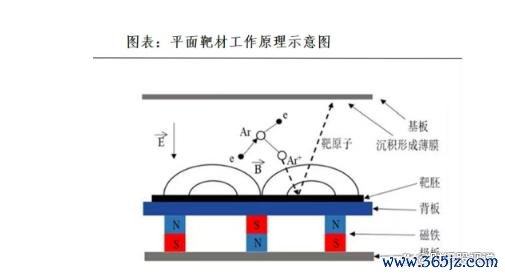

首先来了解一下,什么是溅射靶材?

溅射靶材主要应用于“晶圆制造”和“芯片封装”环节。

其工作原理是利用一束高速高能离子流轰击靶材表面,使靶胚表面的原子或分子以纳米级精度溅射到基板之上,是PVD物理气相沉积过程中的关键耗材。

制造一块300mm的晶圆,需经历数百次溅射镀膜过程,仅单质金属靶材的原料就包括铝、钛、钽、铜等多种,细分种类十分丰富。国内的江丰电子、有研新材、阿石创等企业均在此领域进行了技术布局。

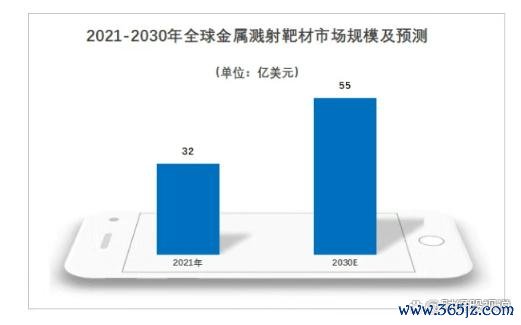

据预测,2021 - 2030年间,全球金属溅射靶材市场规模将从32亿美元增长至55亿美元,年复合增长率约为6.5%,整体呈现出较高的增长速度。

溅射靶材业务是江丰电子最主要的收入来源,2024年该业务收入占比达67.43%。能够将靶材业务的市场占有率做到全球第二,足以证明江丰电子具备雄厚的实力。

接下来,我们从技术、客户、业绩三个方面,深入剖析江丰电子的竞争优势。

1. 技术层面配资炒股门户网站

公司创始人出身于技术领域,长期专注于超高纯金属材料及溅射靶材的研究工作。

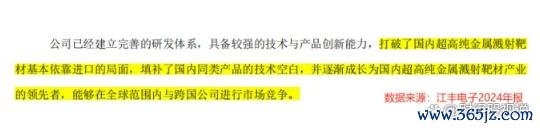

江丰电子成立后,在超高纯金属溅射靶材领域实现突破,改变了国内企业依赖进口的局面,填补了相关技术空白。

此外,公司自主建立了针对PVD物理气相沉积材料的分析检测中心,并通过了CNAS认证。

2024年,江丰电子研发投入达2.17亿元,在超高纯金属靶材以及28nm以下光刻机冷却部件等方面取得技术突破,且所有研发投入均进行了费用化处理。

2. 客户层面

凭借强大的技术实力,江丰电子积累了大量优质客户资源。

溅射靶材广泛应用于平面显示、光伏电池、半导体芯片等行业。在半导体领域,公司成功进入台积电、中芯国际、SK海力士等行业巨头的供应链;在显示面板领域,则与京东方等大客户展开合作。

由于靶材产品认证周期漫长,需经历“供应商初评 - 产品报价 - 样品检测 - 小批量试用 - 稳定性检测”等多个环节,加之其定制化特性,一旦进入客户供应链,双方的合作关系通常较为稳固。

3. 业绩层面

在技术与客户的双重支撑下,江丰电子在业绩方面的出色表现也在情理之中。

财报数据显示,自2013年起,公司营收始终保持正增长态势,2024年其营收和净利润增速分别达到38.57%和56.79%。

相比之下,鼎龙股份、华特气体、全志科技等企业受半导体行业周期波动影响,业绩起伏较大,这使得江丰电子在逆周期环境下的稳定增长显得尤为珍贵。

不仅如此,江丰电子在未来仍有望延续这种良好的增长势头。

主要有以下3个推动因素:

第一,溅射靶材产能扩充。

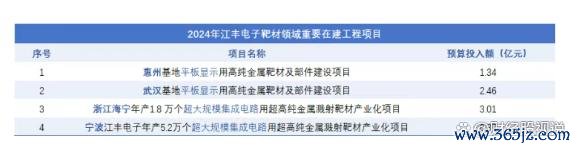

2024年年报显示,公司正在稳步推进溅射靶材项目的扩产工作。

具体而言,宁波基地计划投资6.87亿元,用于建设年产5.2万个集成电路用溅射靶材的生产厂房;浙江海宁基地计划投资3.02亿元,同样用于集成电路金属靶材的产业布局。

武汉和惠州的生产基地,则主要用于生产显示面板用金属靶材。

值得关注的是,江丰电子作为浙江宁波的芯片领域独角兽企业,而在各省市半导体上市公司数量排名中,浙江位列第四,仅次于上海、广东和江苏。

第二,半导体精密零部件业务成为新的增长引擎。

半导体设备中的精密零部件业务,是公司近年来开拓的第二增长曲线。

企业拓展第二增长曲线的情况并不鲜见,例如三花智控进军新能源车热管理领域,北特科技涉足人形机器人滚珠丝杠业务。

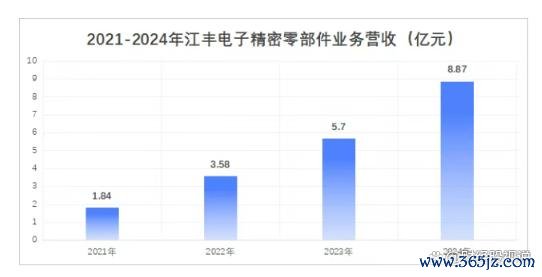

依托在溅射靶材领域的技术积累,江丰电子成功布局半导体精密零部件业务,其气体分配盘、Si电极等多款产品销量快速增长,填补了国内相关领域的空白。

2021 - 2024年,该项业务营收从1.84亿元大幅增长至8.87亿元,增长十分显著。

第三,国内半导体行业发展前景向好。

国产替代进程的推进以及晶圆厂的持续扩建,为国内半导体产业链上的企业提供了充足的发展动力。

预计在2024 - 2027年间,国内300mm晶圆厂数量将从29座增加至71座,这一扩产计划有望直接带动上游半导体设备和材料厂商的业绩增长。

此外,截至2024年,半导体国产化率尚未达到30%,未来仍有巨大的替代空间。

最后,对江丰电子进行总结。

在溅射靶材领域,江丰电子在技术、客户和业绩方面均具备显著优势。

当前,半导体国产替代进程逐步加快,作为半导体材料细分领域的龙头企业配资炒股门户网站,江丰电子有望充分受益于行业发展红利。而新产能基地的建设以及第二增长曲线的开启,也为公司未来的业绩增长提供了坚实保障。

鼎和网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯